La verifica degli impatti su costi e ricavi e le analisi “what if” a sostegno delle decisioni di marketing e l’analisi strategica

Riprendendo le due considerazioni svolte nella parte I dell’articolo riguardo alla PMI esaminata:

- Occorre aumentare il supporto quantitativo alle decisioni qualitative di marketing e vendita per determinare obiettivi e strategie credibili e perseguibili

- Il controllo di obiettivi e strategie di marketing e vendita deve basarsi su KPI significativi, credibili, perseguibili e misurabili.

In merito a queste considerazioni è necessario innanzi tutto specificare quali siano gli strumenti adatti al supporto qualitativo e quantitativo delle decisioni di marketing.

Il primo passo è quello di mappare con precisione la struttura aziendale e dove sono allocate le responsabilità.

In secondo luogo sarà necessario entrare in empatia con il concetto di “accountability” ovvero “responsabilità” di ognuno dei manager posti in ruoli apicali e coinvolti sulle decisioni.

A seguire sarà necessario disegnare una mappa di questi ruoli e fluidificare le loro relazioni e comunicazioni al fine di raccogliere tutte le informazioni strategiche e tradurle in budget annuali di settore economici, che confluiscano in un unico budget aziendale di riferimento che dovrà essere discusso dal CEO con ciascuno dei C-level (responsabili di area) prima di validarlo e trasformarlo negli obiettivi di fine anno.

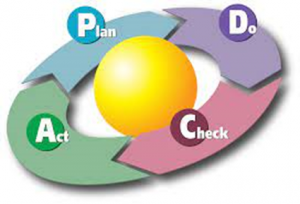

Una volta validato il budget annuale dell’Azienda sarà necessario monitorarlo secondo i concetti di disciplina aziendale meglio noti come “ruota di Deming” che vediamo di seguito:

Partendo dal primo punto Plan (pianificare), l’Azienda con il budget economico annuale ha pianificato per ogni area strategica, e in particolare per il marketing e le vendite, sia i ricavi attesi, sia i costi per ogni singola area aziendale.

A questo ci si dovrà attenere per gli obiettivi di gestione, seguendo nell’Action Plan che si riscontra nel Do (eseguire), con tutte le azioni mirate per renderlo attivo.

Ogni mese procedere poi al monitoraggio di questi obiettivi al secondo step Check (verifica), ovvero verificare se quella intrapresa è la strada giusta verso gli obiettivi di fine anno.

In caso contrario entra in gioco l’Act (azioni correttive) per correggere la rotta verso gli obiettivi.

Il processo sopra descritto, attuato magistralmente da ogni azienda di successo dotata di struttura manageriale e di ERP che consentono la gestione integrata delle informazioni attinenti la gestione, diviene così la base per la gestione corrente e dunque il supporto per decidere e simulare con le cosiddette analisi “what if” (cosa succede se) idonee a supportare le decisioni in un ambiente simulato.

Una volta costruiti questi strumenti si potrà passare alla costruzione del più sofisticato e complesso piano industriale o business plan pluriennale (solitamente 3 anni o 1 anno per le startup) che contiene le tre dimensioni con cui guardare all’Impresa: quella economica, quella patrimoniale e quella finanziaria.

Solo a questo punto ha senso parlare di KPI (Key Performance Indicator o Indicatori delle performance).

I KPI hanno il pregio di potere essere costruiti in ogni settore dell’Azienda, dal Marketing e vendite, alla Produzione, alla Logistica, passando per il Personale e per finire in Area Finanza e Controllo di Gestione ove risiedono le competenze per il monitoraggio e la costruzione dei medesimi da quelli di dettaglio per area a quelli di monitoraggio sintetico della Direzione Strategica: il Tableau de bord o cruscotto di controllo.

Tuttavia, come avviene per la Produzione, allo stesso modo per il Marketing e le Vendite non è possibile costruire KPI di settore adeguati se non con la collaborazione attiva delle persone operative nell’Area stessa.

Ci sono KPI che poggiano le basi sui prodotti, sugli ordini, sui servizi o su entrambi. In alcuni casi, se la mole di dati lo consente, si possono analizzare i dati partendo da fogli di calcolo per costruire i KPI. A volte è necessario analizzare con strumenti informatici complessi questi KPI perché la mole di dati non consente analisi semplificate su fogli di calcolo o modelli costruiti ad hoc. In questo caso si parla di Big Data. In questi casi vanno costruiti KPI a partire da analisi complesse utilizzando strumenti più evoluti (Artificial Intelligence), ma che non svolgono la loro attività in maniera automatica, occorrono talvolta mesi di lavoro e manutenzione per alimentarli con dati corretti e non fuorvianti.

Ecco perché i KPI devono essere:

– significativi per non perdersi dietro a numeri irrilevanti;

– credibili per impostare strategie e misurarle con dati certi;

– perseguibili per non scoraggiare il management che lavora alla loro realizzazione;

– misurabili perché è sempre vera la massima che ciò che è misurabile è anche gestibile.

Alla luce di quanto sopra non si può ritenere che i KPI di supporto alla strategia siano sempre veri in assoluto per ogni Azienda, ma è necessario “customizzare” o “personalizzare” per settore e dimensione quali KPI possono essere veramente strategici e guidare il management verso il successo e la prosperità. In tutti i casi le capacità di analisi dei Managers e degli Advisors sono fondamentali per il successo degli indicatori utilizzati.

Le decisioni di marketing ed il percorso che le precede

Qualche riflessione in più partendo da un altro caso reale di PMI per supportare i ragionamenti precedenti.

Si tratta di un’azienda di una ventina di addetti che ha usufruito dei finanziamenti MISE per ottenere il supporto di un Innovation Manager.

Quest’azienda produce tramite outsourcing e commercializza prodotti B2C venduti sia al dettaglio sia alla grande distribuzione. Prodotti differenziati per tipo, qualità, livello, costo e presentati al pubblico sotto una decina brand.

Presenta una marginalità in calo da diversi anni, è parso chiaro che tra le priorità di intervento doveva esserci una revisione degli strumenti digitali per governare i processi di vendita e di comunicazione verso l’esterno. La società era naturalmente dotata di un sito internet, commissionato ad una Software House che aveva diligentemente recepito i contenuti indicati dal cliente ed implementato il sito secondo le più avanzate best practices.

L’andamento restava però in calo, la pandemia ha fatto il resto, cambiando ulteriormente le carte in tavola di un mercato nel quale la società si sentiva sempre meno a proprio agio.

Il problema non si sarebbe risolto semplicemente migliorando gli strumenti di vendita on line. Occorreva rivedere la strategia dell’azienda sul medio termine ed in fin dei conti gli obiettivi della proprietà. Obiettivi che, come da manuale, devono essere Semplici, Misurabili, Accessibili, Rilevanti, Temporizzati. Purtroppo l’unica qualità definita nell’ obiettivo aziendale riguardava la ‘R’ di SMART: Rilevante, cioè importante, perché avanti così non si poteva più andare.

Dalla definizione delle altre lettere dell’acronimo sarebbero discese le strategie e di qui gli strumenti e le procedure da implementare.

La lettera più ostica? Certamente la “A”- Accessibile: definire un obiettivo alla portata dell’azienda. Cosa che non è consigliabile fare se non si è data una risposta aggiornata alle domande fondamentali:

- Cosa vendi?

- A chi lo vendi?

- Con chi lo vendi?

- Perché i potenziali clienti devono comprare da te?

Su questo punto si è aperta una voragine. A fianco ad affermazioni del tipo “abbiamo le idee chiarissime” affioravano profonde differenze di vedute, insospettate per gli stessi soci.

Cosa ancor più sorprendente in una referenziata azienda di tradizione ormai centenaria e di riconosciuta solidità.

Faccenda ancor più complessa da comporre, soprattutto perché sono affiorate differenze sulla stessa impostazione del business, con riflessi importanti sull’architettura di insieme dei brand. Per inciso, l’accrescimento progressivo del numero di brand e dei prodotti negli anni avevano creato incongruenze nell’architettura dei brand che non possono non avere generato confusione nei clienti e verosimilmente perdite per l’azienda.

La (pur faticosa) convergenza verso un’immagine condivisa dell’azienda dei prossimi anni ha permesso di ridisegnare la nuova architettura dei brand, delineare alcuni criteri per la progressiva (delicata) transizione verso di essa, una catalogazione aggiornata dei clienti in relazione ai brand e quindi le strategie di vendita, così come dettagli inerenti le confezioni, i nomi e le etichette da apporre su prodotti.

Sono state pertanto poste le basi per completare l’obiettivo SMART ed implementare strategie di marketing adeguate ai tempi. I KPI individuati serviranno per il monitoraggio ed il controllo dell’articolato processo avviato. Tra questi, quelli economico-finanziari, elemento di motivazione principale al cambiamento da parte dell’azienda.

E’ stato così possibile sbloccare una situazione che pareva non avere sbocchi. Ciò sarebbe stato molto complicato senza il coinvolgimento di una società di comunicazione aziendale in grado di supportare l’azienda già dalle (ri)definizione di Vision e Mission e di una figura esterna di coordinamento e di indirizzo come Innovation Manager.

Nella terza parte dell’articolo cercheremo di capire con quali strumenti finanziari si possono supportare le strategie fin qui spiegate. Continua a seguirci.