Il reperimento della finanza a sostegno degli investimenti di marketing

a cura di Alessandro Pistagnesi.

Quando si parla di dimensione aziendale si pensa intuitivamente al solo fatturato. Tuttavia, misurare la crescita solo attraverso l’aumento delle vendite potrebbe essere fuorviante.

I Kpi per determinare correttamente la qualità della crescita aziendale sono molteplici e solo con l’analisi congiunta di questi dati è possibile valutare se la via di sviluppo intrapresa è destinata al successo, oppure se la direzione intrapresa possa portare a squilibri economico-finanziari.

Uno dei fattori più importanti di cui tenere conto, oltre al fatturato, per valutare la crescita aziendale è sicuramente la situazione debitoria. La crescita di fatturato di un’azienda è infatti spesso associata ad un aumento dell’indebitamento, necessario a sostenere l’approvvigionamento produttivo e l’espansione commerciale in atto.

Un terzo fattore imprescindibile per una corretta valutazione della crescita è il valore aziendale, che deriva dalla combinazione della profittabilità e dell’efficienza nella gestione del capitale investito da parte dell’impresa.

La combinazione di questi fattori permette di fare una valutazione “veloce” degli eventuali scenari in cui l’azienda potrebbe tendenzialmente trovarsi.

Il primo scenario, quello più auspicabile, vede l’azienda capace di auto-finanziare la crescita delle vendite. In questa situazione si trova a utilizzare il proprio cash flow con il risultato di aumentare il proprio valore in quanto la crescita di fatturato non è collegata ad un aumento dell’indebitamento.

Il secondo scenario, anch’esso positivo almeno inizialmente, è determinato dalla situazione in cui l’azienda, crescendo, genera un aumento della redditività, produce cioè un rendimento (ROI = Rendimento del Capitale investito) superiore al costo del capitale preso a prestito. In tale situazione sono i flussi finanziari esterni (debiti) a sostenere la crescita e questa a sua volta genera margini sufficienti alla copertura delle esposizioni finanziarie.

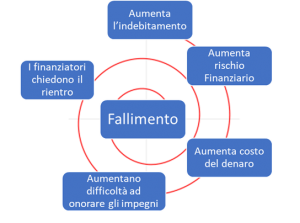

Siamo in una situazione “stabile” di indebitamento sostenuto dalla crescita. Tale scenario evidenzia comunque dei limiti endemici dati dal rischio percepito dai finanziatori esterni: al crescere del debito l’azienda rischia di finire in una spirale negativa per eccesivo indebitamento perché l’elevato indebitamento può portare i suoi finanziatori (le banche, in primis) a ritenerla più rischiosa e ad alzare tendenzialmente il costo del denaro per ripagare il maggior rischio. Questo circolo vizioso può assumere una spirale negativa e portare rapidamente al fallimento.

Il terzo scenario, in cui l’auto-finanziamento dell’espansione non è in grado di generare una crescita di valore per l’azienda, evidenzia una situazione di crescita non equilibrata. Questa situazione comporta una progressiva erosione del valore aziendale stesso, poiché, a fronte di una diminuzione del capitale, non si riscontra una maggiore redditività legata alla crescita di fatturato.

Il quarto scenario, anticamera della crisi, si verifica quando l’investimento frutto di indebitamento permette una crescita che non genera un aumento della redditività. In altre parole, l’aumento di fatturato generato dell’espansione non è in grado né di generare un aumento di valore aziendale, né di sostenere l’indebitamento.

Un aumento del fatturato non è dunque sinonimo di crescita aziendale e solidità. Allo stesso modo, massimizzare le vendite non comporta necessariamente o direttamente un maggiore equilibrio finanziario.

La corsa all’aumento del fatturato, obiettivo di ogni impresa, è dunque una sfida che deve essere preparata e pianificata adeguatamente.

Il “mantra” da ripetere non può dunque essere “crescere a tutti i costi”, perché una errata gestione dei costi alla lunga, può essere il primo passo di una crisi aziendale.

L’approccio corretto deve allora guardare alla crescita aziendale non come alla mera crescita del fatturato ma come crescita della solidità e del valore dell’azienda: un processo spesso meno esplosivo ma certamente più sicuro e lungimirante.

L’acquisizione di nuovi clienti è e rimarrà sempre una questione centrale nella vita di un imprenditore. Al di là dello sviluppo commerciale, una strategia di marketing ben eseguita può essere uno strumento molto potente per attirare nuovi clienti.

Il budget rimane un aspetto fondamentale per una campagna marketing di successo. Per i gruppi di grandi dimensioni è più facile trovare risorse da investire in questo tipo di operazioni. Le PMI stanno lottando per trovare il budget per la comunicazione che consenta loro di effettuare tali operazioni.

Allora come può una PMI finanziare il marketing?

1- Banche e istituti di credito tradizionali

Il credito bancario rimane la principale fonte di finanziamento per le imprese. Tuttavia, le banche possono essere caute nel finanziare le attività immateriali, comprese le campagne di marketing. Le procedure amministrative delle banche possono essere un freno, considerando le garanzie che spesso vengono richieste alle PMI. Se la velocità è un fattore determinante per la propria campagna di marketing potrebbe essere necessario ricorrere a un metodo di finanziamento alternativo più rapido.

2- Aiuti e sovvenzioni pubbliche

Le istituzioni europee e italiane spesso forniscono sovvenzioni per aiutare le imprese a crescere. Il loro obiettivo è quello di consentire lo sviluppo in diversi campi: ricerca e sviluppo, espansione internazionale, digitalizzazione e campagne di comunicazione e marketing. Tuttavia, i requisiti per ottenere questi finanziamenti sono talvolta stringenti così come i tempi di elaborazione delle richieste sono tipicamente un po’ lunghi.

3- Investitori esterni

Per finanziare la sua campagna di marketing, l’azienda può ricorrere ad investitori esterni per beneficiare di capitale aggiuntivo. Gli investitori apportano fondi sotto forma di capitale. Questi investitori possono essere fondi d’investimento o anche privati grazie a piattaforme di crowdfunding e business angels.

4- Piattaforme di prestito online

Recentemente, si sono affacciate sul mercato piattaforme di prestito online che costituiscono una vera e propria soluzione complementare al credito bancario tradizionale. Le piattaforme consentono di prendere in prestito direttamente da prestatori privati e investitori istituzionali senza passare attraverso le banche. Questo tipo di finanziamento è noto per essere particolarmente veloce. Alcune piattaforme possono rilasciare fondi entro una settimana per finanziare campagne di marketing di varia natura (e-mail, telefonate, pubblicità, ecc.).

Per maggiori approfondimenti sulle forme di finanza alternativa vi invitiamo a leggere i ns articoli:

- Gli strumenti che la finanza alternativa mette a disposizione delle PMI – seconda parte;

- Gli strumenti che la finanza alternativa mette a disposizione delle PMI – terza parte;

Conclusioni a cura di Andrea Spensieri.

Solo chi è in “prima linea” nell’Area aziendale di riferimento, nel caso della PMI esaminata l’area Marketing e Vendite, può aiutare a costruire indicatori efficaci sui quali occorrerà il vaglio e il conforto dell’area finanziaria poiché in essa risiedono (o dovrebbero risiedere) le competenze di controllo di gestione atte a stabilire l’attendibilità della misurazione monetaria di un indicatore.

A questo punto si, l’organizzazione è pronta a navigare in acque di ogni tipo poiché munita della bussola e di tutti gli indicatori di bordo per pianificare, prendere decisioni operative e analizzare come e quanto quelle decisioni impattano sul conto economico e sulla cassa dell’Azienda stessa.

Solo con una attenta e profonda analisi del business dell’Azienda attraverso la condivisione delle conoscenze e informazioni interne si può arrivare e definire correttamente l’impatto delle decisioni di marketing e vendita sul conto economico e sul cash flow, con molto riguardo all’utilizzo di soluzioni “su misura” e non “pre-confezionate”.